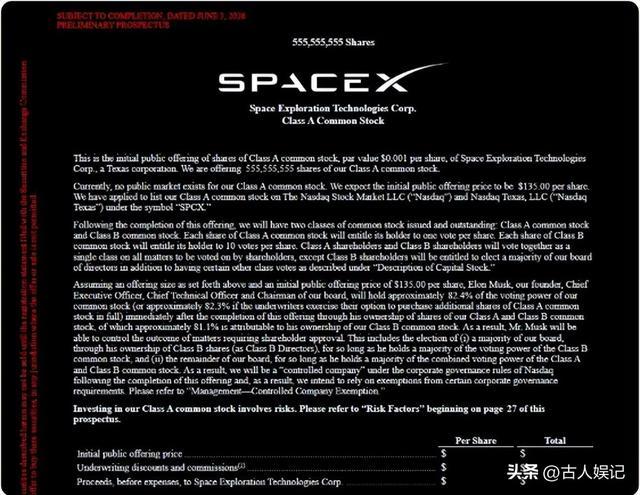

2026年6月如何借钱炒股,全球资本市场迎来了一场史无前例的盛宴,SpaceX正式启动首次公开募股,这家由埃隆·马斯克创立的太空探索技术公司,计划以每股135美元的价格发行约5.556亿股,募集资金高达750亿美元,对应公司估值约1.77万亿美元。

这一募资规模将超过沙特阿美2019年创下的294亿美元纪录,成为全球有史以来规模最大的IPO。

SpaceX此次上市采取了一种极为罕见的固定价格定价方式,直接跳过传统的大型IPO询价区间,这在华尔街极为少见。

公司于6月4日在纽约正式启动路演,预计6月11日敲定最终发行价,12日在纳斯达克全球精选市场和纳斯达克德克萨斯市场以“SPCX”为代码挂牌交易。

马斯克本人作为SpaceX的最大股东,拥有85.1%的投票权,此次IPO由高盛、摩根士丹利、美国银行、花旗集团及摩根大通五家顶级投行共同主导,另有18家银行参与承销。

在路演阶段,知情人士透露认购需求极其旺盛,分析师每天需要接听多达20个来自投资者的电话,远超以往热门新股日均10至15通的水平。

文|凌洋

看图文更过瘾!关注我,精彩不断!下方留言区已开放,等你来畅所欲言!

据报道,在与机构投资者完成一对一路演后,SpaceX此次IPO的认购订单已超过可供发行的股份总量,实现超额认购。

市场表现说明,尽管SpaceX的估值已经达到天文数字级别,但全球大型机构投资者对其前景仍然充满信心。

SpaceX的财务数据为此次上市提供了有力支撑,公司业务板块覆盖航天、连接和人工智能三大领域。

根据公开披露的数据,连接业务已经成为SpaceX最主要的收入来源,从2023年的38.69亿美元跃升至2025年的113.87亿美元。

星链业务快速增长,2025年新增活跃客户超过460万,至年末活跃客户已超过900万,覆盖155个国家和地区。

航天业务营收从2023年的35.57亿美元增长至2025年的40.86亿美元,相对稳健。AI业务营收也有所增长,从29.61亿美元升至32.01亿美元。

净利润方面,2024年一度扭亏为盈实现7.91亿美元的利润,但2025年因大量投入星舰开发和AI基础设施建设,净亏损达到49.37亿美元。

值得注意的是,SpaceX此次IPO在筹备过程中经历了一次重大转变,马斯克多年来一直拒绝让SpaceX上市,根本原因在于华尔街短期逐利与SpaceX登陆火星的长期使命之间存在根本冲突。

他曾多次公开表示“SpaceX不会上市”,不愿承受资本市场的财报压力,然而2025年下半年风向骤变,马斯克在社交平台上的表态和公司内部的筹备工作相继浮出水面,上市计划迅速推进。

SpaceX上市进度如此之快,除了公司自身财务稳健之外,星链业务的爆发式增长是关键推动因素。

2025年SpaceX预计营收约150亿美元,2026年有望增至220亿至240亿美元,星舰火箭的开发进展以及直连移动业务的前景也被视为公司未来增长的重要引擎。

然而,就在这场资本盛宴即将开启之际,一条消息引起了广泛关注,彭博社于6月5日援引消息人士报道称,负责承销SpaceX 750亿美元IPO的主要银行已被告知,不得接受来自中国内地和香港投资者的认购订单。

知情人士透露,由于所谓的监管及合规风险考量,连私人银行客户也被排除在外。

据报道,SpaceX决定将中国内地和香港投资者排除在此次发行之外,援引的是美国《国际武器贸易条例》的相关规定。

该条例将中国内地和香港列为所谓受限司法辖区,根据彭博社查阅的一份由花旗集团发出的内部备忘录,尽管来自ITAR限制地区的个人在法律上并未被直接禁止认购该股票,但SpaceX仍进一步行动,要求各承销银行不得向这些地区的投资者分配股份。

花旗集团还要求参与承销的机构,不得通过财富管理和私人银行渠道向ITAR限制地区的公民推介此次发行。

除中国内地和香港外,受限制地区还包括黎巴嫩、俄罗斯、塞浦路斯和叙利亚等,另据路透社报道,SpaceX的官方网站及其路演材料当天也暂停向中国内地和香港地区开放,亚洲大多数主要市场的用户都可以正常访问这些材料。

香港资讯科技商会名誉会长方保侨指出,此类封锁通常是企业自行作出的决定。香港中环资产投资有限公司董事总经理陈杰夫表示,SpaceX设置这些访问限制可能与其作为美国国防承包商的身份有关,因此主动限制了中国资本的参与。

SpaceX在商业火箭发射领域的主导地位,以及在国家安全任务中的角色,使其股东结构容易受到美国政府的关注。

回顾此前,今年2月有两名美国民主党参议员曾敦促五角大楼立即对SpaceX展开审查,原因是有指控称中国投资者可能秘密购入这家未上市火箭制造商的股权,构成潜在国家安全风险。

SpaceX在IPO阶段主动采取限制措施,从商业决策角度可以理解为主动规避潜在监管风险的行为。

彭博社的报道指出,现在的情况与十年前形成鲜明对比,当时,中国风险投资机构、私募股权基金、家族办公室以及高净值个人投资者曾积极参与美国硅谷初创企业融资。

然而近年来,由于美国监管机构以国家安全和数据安全风险为由加强审查力度,一些持有美国政府合同或涉及敏感行业的美国科技企业通常会尽量避免股东结构中出现可能引发政府审查的投资者。

从政策背景来看,2025年2月特朗普签署了《美国优先投资政策》总统备忘录,提出扩大限制美国对华投资范围与类型,将对外投资审查从半导体、量子计算和人工智能三个领域,扩展至生物技术、高超音速、航空航天和先进制造等更多行业。

同时备忘录要求扩大美国外国投资委员会的审查权限,加强对中国关联人士投资美国技术、关键基础设施等战略部门的限制。

SpaceX此次IPO所引发的投资限制,是在美方出口管制法规和投资政策收紧的双重背景之下发生的。对于普通投资者而言,参与SpaceX IPO的渠道本身就极为有限。

这宗全球最大IPO的定价和股份分配主要由大型机构投资者主导,个人投资者直接获得配售份额的难度非常大。

资本市场从来不只是数字和交易的简单拼凑。SpaceX的这宗IPO因为创下了750亿美元的募资纪录而注定载入金融史册,也因涉及地缘政治因素而显得格外复杂。

从马斯克多年拒绝上市到2026年正式登陆纳斯达克,从全球资本蜂拥而至到部分市场被明确排除在外,这起事件更像是一场多方力量的交汇。

资本市场真正具有持续价值的,终究还是那些能够真正推动科技变革和产业进步的企业本身。

参考信源:

文章为作者独立观点,不代表靠谱的配资平台-线上配资app哪个靠谱-正规线上配资平台观点